¿QUÉ SON LAS POLÍTICAS CONTABLES?

La sección 10 del Estándar para Pymes define las políticas contables como los principios, bases, convenciones, reglas y procedimientos específicos adoptados por una entidad al preparar y presentar estados financieros.

¿Cuáles características deben poseer las políticas contables de una entidad?

De acuerdo con el Estándar para Pymes, las políticas contables que adopta una entidad deben ser:

- Relevantes para las necesidades de toma de decisiones económicas para los usuarios de la información.

- Fiables, de manera que los estados financieros reflejen fielmente la situación financiera, el rendimiento financiero y los flujos de efectivo de la entidad. Además, los estados financieros deben reflejar la esencia económica de las transacciones, ser neutrales, prudentes y estar completos en todos sus extremos significativos.

Los negocios son dinámicos y, por tanto, sus políticas contables deben ser revisadas periódicamente, y actualizadas de ser necesario.

Aquí te explicamos qué son las políticas contables, cómo formularlas, quiénes son los responsables de su elaboración y muchos otros temas relacionados.

Cuando inició el proceso de convergencia a Estándares Internacionales de Información Financiera, las compañías desarrollaron sus manuales de políticas contables acudiendo a múltiples opciones; algunas tomaron como referencia modelos muy bien vendidos por la época, otras adaptaron las políticas de empresas del mismo sector y, finalmente, otras desarrollaron sus propias políticas.

Sin embargo, ha transcurrido un buen tiempo desde aquel inicio, y es oportuno no perder de vista que, así como los negocios son dinámicos, las políticas contables de la compañía también deben adaptarse a situaciones particulares.

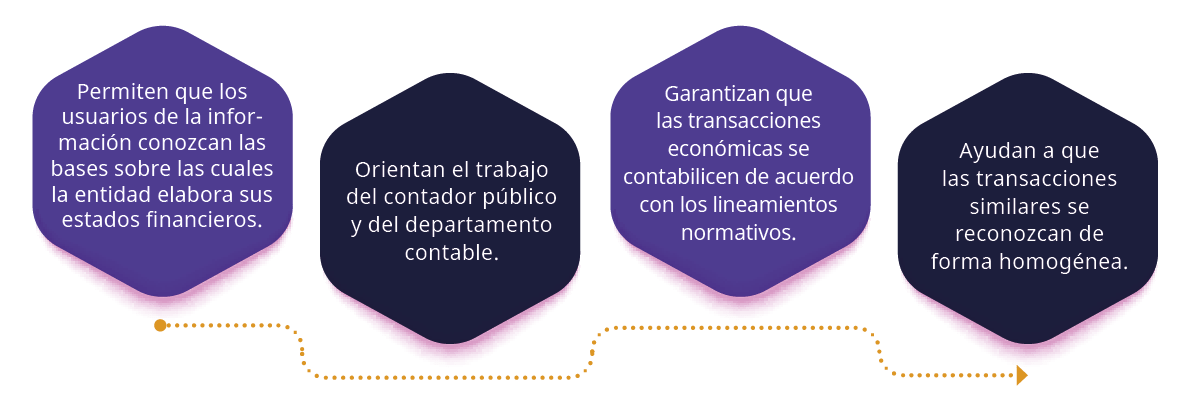

¿CUÁL ES LA IMPORTANCIA DE LAS POLÍTICAS CONTABLES DE UNA ENTIDAD?

La importancia de las políticas contables radica en los siguientes aspectos:

NORMAS PARA LA ELABORACIÓN DE LAS POLÍTICAS CONTABLES

Las entidades que lleven contabilidad en Colombia, ya sea de forma obligatoria o voluntaria, deben observar los lineamientos de los nuevos marcos técnicos normativos dispuestos en el DUR 2420 de 2015 para los tres grupos de convergencia en que se dividieron las entidades del país, observando las siguientes normas:

GRUPO 1 (Estándar Pleno)

NIC 8 – Políticas contables, cambios en las estimaciones contables y errores.

GRUPO 2 (Contabilidad simplificada)

El marco técnico de las normativas no contiene un capítulo específico de las políticas contables, por lo que deben observarse los lineamientos para el grupo 2.

En el siguiente video, Juan Fernando Mejía, consultor de Estándares Internacionales, explica en detalle las diferencias entre las políticas contables de cada grupo de aplicación:

¿QUIÉNES SON LOS RESPONSABLES DE ELABORAR LAS POLÍTICAS CONTABLES EN UNA ENTIDAD?

Aunque ni la ley ni los decretos expedidos en materia contable establecen expresamente quiénes deben diseñar y aprobar las políticas contables de una entidad, se considera que son responsabilidad de la gerencia de la empresa y que deben contar con el visto bueno de la junta directiva; este es uno de los aspectos que explica el Dr. Juan Fernando Mejía en el siguiente video:

No obstante, la gerencia tiene la facultad de delegar la función de su elaboración al contador público de la entidad, de manera que dichas políticas se diseñen de forma conjunta con su asesoría, debido a que, por su conocimiento y experiencia, es el profesional idóneo para desarrollar esa labor.

El revisor fiscal, por su parte, no puede participar en la elaboración de las políticas contables de la entidad, toda vez que el hecho podría configurarse como una amenaza de autorrevisión, de acuerdo con el Código de Ética del IESBA.

Escuche a continuación al Dr. Juan Fernando Mejía, quien explica cuál es la responsabilidad del revisor fiscal frente a la elaboración de las políticas contables:

¿LAS POLÍTICAS CONTABLES DEBEN ELABORARSE CONFORME A LOS NUEVOS MARCOS NORMATIVOS?

Según el artículo 2 de la Ley 1314 de 2009, todas las entidades que lleven contabilidad de forma obligatoria o voluntaria en Colombia deben observar los lineamientos de los nuevos marcos técnicos normativos dispuestos en el DUR 2420 de 2015 para los tres grupos de convergencia en que se dividieron las entidades del país, a saber:

En ese sentido, se entiende que cada entidad debe elaborar sus políticas contables en función de los requerimientos del marco técnico normativo que le corresponda.